Tutto il supporto di CGT

Come detto i vantaggi sono grandi, ma i tempi sono stretti perché c'è tempo solo fino al 12 luglio 2024 per inviare la comunicazione all'Agenzia delle Entrate. Contattaci subito per informazioni.

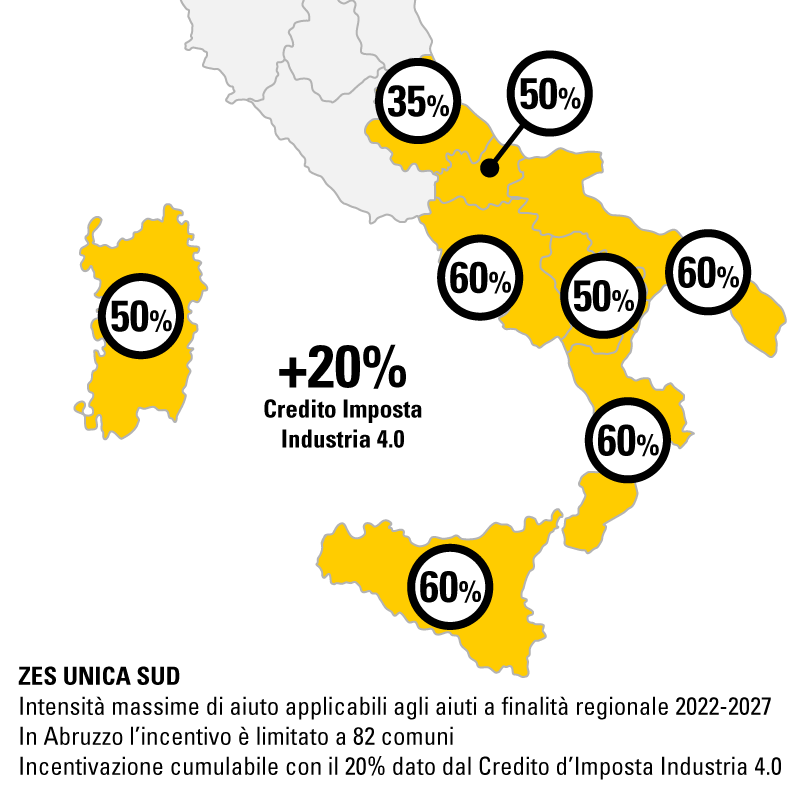

Il Credito d’Imposta ZES ha l’obiettivo è di sostenere investimenti finalizzati alla crescita e al consolidamento economico delle aree del Sud Italia per renderle più idonee per lo sviluppo e la crescita dimensionale del sistema produttivo. Permette alle aziende beneficiarie di godere di una incentivazione fiscale per l’acquisto di beni strumentali nuovi, e non solo, che può arrivare in alcune regioni fino al 60% del valore del bene ed è cumulabile anche con altre misure agevolative come il Credito d’Imposta 4.0. Questo può portare a un risparmio sull’acquisto del bene fino al 100% grazie alla somma dei differenti vantaggi fiscali disponibili (ammortamento standard + Credito d’Imposta 4.0 + Credito d’Imposta ZES).

I tempi sono stretti!

Per poter accedere al Credito è necessario comunicare dal 12/6/2024 al 12/7/2024 all’Agenzia delle Entrate le spese ammissibili sostenute dal 1/1/2024 o da sostenere fino al 15/11/2024. Il modello di comunicazione e le modalità di trasmissione saranno definite dall’Agenzia delle Entrate. Le comunicazioni possono essere integrate, modificate o rinunciate durante il periodo sopra richiamato.

Il Credito d’Imposta è utilizzabile esclusivamente in compensazione a decorrere dal 23/7/2024, e l’eventuale maggiore Credito spettante a seguito della seconda rideterminazione è utilizzabile dal 14/02/2025.

I fondi destinati dallo Stato per il Credito d’Imposta ZES sono di 1,8 Miliardi di euro: nel caso in cui la somma totale delle richieste ammesse superasse tale cifra verrà applicato un calcolo di ripartizione del credito proporzionale all’ammontare ammesso (es. se arrivano richieste per 2,0 Mld, la percentuale sarà 1,8/2,0 = 90%. Quindi per le regioni con CI al 50%, l’effettivo credito sarà pari a 50% x 90% = 45%).